Es posible en Excel vincular el contenido de una página web con

una hoja de excel, de tal forma que al cambiar el contenido de la página,

cambia también el contenido de nuestra hoja de Excel.

En el siguiente video puedes ver como se hace.

Desde la versión 2016, y con el complemento Power Query en

Excel 2010 y 2013, se puede vincular de forma fácil y rápida mediante el menú

Obtener y Transformar que está en la cinta de Datos.

Las versiones 2010 y 2013 incorporaban la posibilidad de

hacerlo mediante la opción de datos,

desde web, pero con la publicidad incorporada en la mayoría de las páginas

web, esta opción se convertía en un sufrimiento por los errores que se producían.

Estas opciones han desaparecido en Excel 2019 y office 365, conviviendo ambas en

la versión 2016.

Vamos a realizarlo con un ejemplo. Para ello he tomado como

fuente de datos las cotizaciones de acciones que proporciona una fuente libre

como es el periódico Expansión

Tomaremos las cotizaciones del IBEX o del

Dow-Jones en función de la hora en que hagamos la prueba, para podamos ver como

se actualizan los datos.

Los pasos serán:

a)Con el navegador de internet (Chrome,

Edge, Firefox,…), vamos hasta la página deseada y copiar la dirección.

b)En la cinta de Datos, en el grupo Obtener y transformar, elegimos la

opción desde web.

c)En la ventana que se abre, pegamos la

dirección donde están los datos

Se nos abre el editor donde aparecen las tablas que aparecen

en la página web (en el caso que la página web a la que estamos accediendo

tenga contraseñas, nos aparecerá una pantalla intermedia para poder introducir

las mismas)

Pinchando una vez sobre las tablas que

aparecen en la izquierda (1), podemos ver una vista previa de los elementos de

la tabla. En la parte superior (2) podemos alternar entre la vista de la tabla

o la vista de la página web. A partir de aquí, podemos seleccionar cargar (3),

para llevar los datos a la hoja de Excel directamente, o editar (4), clean data

y lanzar el editor de power query (4),

con lo que podríamos limpiar y trabajar los datos que queremos llevarnos a

excel

Después de haber preparado los datos, los cargamos en Excel y ya los podemos usar de forma nativa, como si se tratase de una tabla más.

Para actualizar los datos, simplemente tenemos que, seleccionando cualquier dato de la tabla importada, botón derecho del ratón y seleccionar la opción de Actualizar.

Tratamiento contable del reparto de la prima de emisión como dividendos.

El reparto de resultados por parte de una

sociedad da lugar en el socio al reconocimiento de un ingreso financiero

mediante el siguiente asiento:

Cuenta

Debe

Haber

Bancos c/c(572)

1.000

Ingresos de participaciones en instrumentos de

patrimonio (760)

1.000

Donde se recoge en la contabilidad del

socio un rendimientode su inversión. La duda sobre la contabilización

se plantea cuando la sociedad no reparte Reservas, sino que el dividendo

repartido procede de la cuenta Prima de emisión o asunción (110), o de Aportaciones de socios (118), es decir, de cantidades que

aportaron los socios.

El tratamiento contable de estas

operaciones está regulado en el articulo 30 de la Resolución del ICAC sobre

aspectos mercantiles, que diferencia:

- Regla

general de los dividendos cobrados. Tratamiento como un ingreso financiero

por el socio, como hemos visto en el asiento anterior.

- Dividendos

procedentes de Fondos aportados por los socios, cuando se reparten fondos procedentes

de la Prima de emisión, Aportaciones de socios o incluso “reservas compradas”. El

tratamiento como menor valor de adquisición de las acciones.

En la citada resolución, ampliando el

contenido del PGC, se señala

“ (…)Cuando los dividendos distribuidos procedan

inequívocamente de resultados generados con anterioridad a la fecha de

adquisición porque se hayan distribuido importes superiores a los beneficios

generados por la participada desde la fecha de adquisición hasta el momento en

que se acuerde el reparto, no se reconocerán como ingresos, y minorarán el

valor contable de la inversión.

2. Del mismo modo, cualquier reparto de reservas

disponibles o, en su caso, de la prima de emisión, se calificará como una

operación de “distribución de beneficios” y, en consecuencia, originará el

reconocimiento de un ingreso en el socio, siempre y cuando, desde la fecha de

adquisición, la participada o cualquier sociedad del grupo participada por esta

última haya generado beneficios por un importe superior a los fondos propios

que se distribuyen”

Como resumen de todo lo anterior podemos

decir que si la sociedad ha generado beneficios desde su adquisición y los

reparte, el socio se reconocerá un ingreso financiero, con independencia de que

proceda de reservas de libre disposición, de prima de emisión o de cualquier

otra cuenta de patrimonio.

Fijándonos en la imagen superior, el

beneficio generado por la sociedad desde que hemos comprado las acciones, es la

parte amarilla. Si repartimos una cantidad inferior a la parte amarilla, se

considera un ingreso financiero, proceda de beneficios generados, de prima, de

aportaciones de socios o de cualquier cuenta patrimonio que sea distribuible. Todo

lo que se reparta que sea superior al importe amarillo, se considera devolución de aportaciones

y minora el valor de las acciones.

Vamos a verlo con un ejemplo. Para simplificar y por motivos didácticos, hemos realizado estos ejemplos con un porcentaje de participación del 100%, pero el tratamiento es igual con independencia del % de participación que se posea:

EJEMPLO 1. SE HAN GENERADO BENEFICIOS Y SE

REPARTE LA PRIMA DE EMISIÓN.

Constituimos la sociedad PEÑARROYA con un

capital social de 10.000 u.m. y una prima de emisión de 5.000 donde todas las

acciones son suscritas por el socio único INVERSOR S.A. Tiene, por lo tanto, el

100% de las acciones con un precio de adquisición de 15.000 u.m.

Al cabo de unos años, el balance de la

sociedad PEÑARROYA es el siguiente.

Activo

Importe

Patrimonio

Neto y Pasivo

Importe

(…)

(…)

Capital social (100)

Prima de emisión o asunción (110)

Reservas voluntarias (113)

(…)

10.000

5.000

5.000

(…)

La sociedad decide repartir a sus

accionistas la cantidad de 5.000 u.m., mediante

a)

Repartiendo de las Reservas voluntarias la cantidad .

b)

Repartiendo de la prima de emisión.

c) El dividendo acordado por la junta es de 5.100 u.m.

SOLUCIÓN

A) El dividendo procede de las Reservas voluntarias.

En este caso no plantea ninguna duda. El

socio reconoce el dividendo como un ingreso financiero. Los asientos serían

SOCIEDAD

SOCIO

Cuenta

Debe

Haber

Reservas

voluntarias (113)

5.000

Bancos

c/c (572)

5.000

Cuenta

Debe

Haber

Bancos

c/c (572)

5.000

Ingresos

de participac. en instrumentos patrimonio (760)

5.000

El socio se apunta un ingreso en su

cuenta de resultados, coincidiendo el tratamiento contable con el fiscal.

B) El dividendo procede de la Prima de

Emisión.

Los asientos a realizar serían

SOCIEDAD

SOCIO

Cuenta

Debe

Haber

Prima

de emisión (110)

5.000

Bancos

c/c (572)

5.000

Cuenta

Debe

Haber

Bancos

c/c (572)

5.000

Ingresos

de participac. en instrumentos patrimonio (760)

5.000

Los asientos

son exactamente iguales que en el caso anterior, aunque aquí estamos

repartiendo la prima de emisión, que es el dinero aportado por el socio en la

constitución. En este tema, la resolución es clara. Tenemos que ver el

patrimonio existente en la sociedad desde el momento de adquisición hasta el

momento del reparto.

Si la sociedad reparte como dividendos una

cantidad inferior a los beneficios generados desde la adquisición, el importe

se considera rendimientos financieros, con independencia de que el importe

provenga de Reservas voluntarias (113), de Prima de emisión

o asunción (110) o incluso de Aportaciones

de socios (118).

Patrimonio en

el momento de adquisición: 15.000

(10.000 de Capital y 5.000 de prima)

Patrimonio en

el momento de reparto20.000

(10.000 + 5.000 + 5.000)

Beneficio

generado desde la adquisición 5.000

Como hemos

repartido 5.000 u.m., cantidad Igual a los beneficios generados desde la

adquisición, todo el importe se considera rendimiento.

Desde el punto

de vista fiscal, el tratamiento es distinto, ya que según señala el articulo

17.6 de la ley del impuesto de sociedades “En la reducción de capital con

devolución de aportaciones se integrará en la base imponible de los socios el

exceso del valor de mercado de los elementos recibidos sobre el valor fiscal de

la participación. La misma regla se aplicará en el caso de distribución de la prima

de emisión de acciones o participaciones”.

Tenemos así un

ingreso contable que no es ingreso fiscal, ya que desde el punto de vista

fiscal, se considera menor valor de las acciones,

Ingreso

contable:5.000

Ingreso fiscal

0

Si comparamos

los valores contables y los fiscales

.

Base contable

acciones:15.000 (precio de

adquisición)

Base fiscal de

las acciones10.000(15.000 – 5.000 de la devolución de la prima

de emisión)

Se origina una diferencia temporal que

revertirá, generalmente, a la venta de las acciones.Tratamiento similar tendríamos si sobre el dividendo fuese aplicable el articulo 21 de la ley del impuesto de sociedades.

c) Se reparte un dividendo de 5.100

En este caso, el dividendo repartido

excede del patrimonio existente en el momento de adquisición, por lo que se

debe considerar el exceso como una devolución de aportaciones

Beneficios generados desde la

adquisición:5.000

Dividendos repartidos5.100

El exceso de 100 repartidos como

dividendos se considera menor valor de las acciones,porque no corresponde a rendimientos de la

inversión.

Los asientos a realizar serían

SOCIEDAD

SOCIO

Cuenta

Debe

Haber

Reservas

/ Prima de emisión

5.100

Bancos

c/c (572)

5.100

Cuenta

Debe

Haber

Bancos

c/c (572)

5.100

Ingresos

de participac. en instrumentos patrimonio (760)

5.000

Acciones

(240)

100

La contabilización en el socio es independiente de

que se reparta la prima de emisión o las reservas libres.

Esta forma de contabilizar también se

produce cuando se produce la adquisición de otra empresa y se reparten dividendos

superiores a los beneficios generados por la participada desde la adquisición.

Veámoslo con un ejemplo

Ejemplo 2. Distribución de dividendos por

sociedades compradas por encima de los beneficios generados

La sociedad INVERSORA compra el 100% de

las acciones de la sociedad OROZCO por 40.000, cuyo balance es el siguiente

Activo

Importe

Patrimonio

Neto y Pasivo

Importe

(…)

(…)

Capital social (100)

Reservas

(…)

10.000

30.000

(…)

Con posterioridad, el balance de la

sociedad OROZCO es el siguiente.

Activo

Importe

Patrimonio

Neto y Pasivo

Importe

(…)

(…)

Capital social (100)

Reservas

Reservas

(…)

10.000

30.000

7.000

(…)

La Junta General de la sociedad OROZCO

acuerda repartir un dividendo de 7.100 €

SOLUCIÓN.

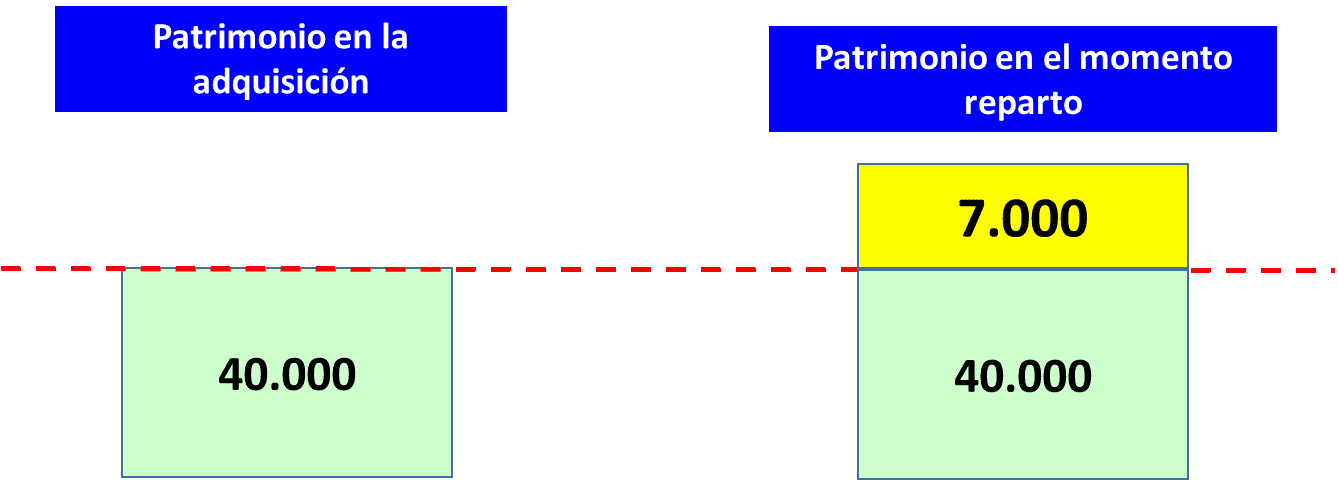

Como el beneficio generado por

OROZCOdesde la adquisición ha sido de

7.000, toda la cantidad que se reparta por encima de este importe, se considera

devolución de aportaciones. Los asientos a realizar serían.

SOCIEDAD

SOCIO

Cuenta

Debe

Haber

Reservas

7.100

Bancos

c/c (572)

7.100

Cuenta

Debe

Haber

Bancos

c/c (572)

7.100

Ingresos

de participac. en instrumentos patrimonio (760)