Generalmente existe una confusión entre estas

cuentas, principalmente entre el dividendo a cuenta y dividendo a pagar.

El dividendo a cuenta es el dividendo que la

sociedad acuerda entregar a sus accionistas antes de la celebración de la junta

general que apruebe el reparto (generalmente debe estar autorizado por una

junta previa).

Se consideran, desde

el punto de vista contable, como un menor importe del patrimonio de la sociedad.

Normalmente, el

reparto de resultados se realiza después de la aprobación de las cuentas, con

el acuerdo tomado por la Junta General de aplicación del resultado. El

resultado obtenido desde el 1 de enero a 31 de diciembre, se reparte a partir

del 30 de junio del año siguiente, fecha límite de celebración de la Junta

General para aplicar el resultado, pero a veces, porque la sociedad tiene

muchos beneficios, porque la sociedad cotizada no quiere concentrar el reparto

de dividendos de una sola vez y quiere distribuirlo a lo largo del año,… se

puede acordar el reparto de dividendos antes del acuerdo de junta.

Este dividendo se

conoce como Dividendo a cuenta, y

posteriormente se deducirá del acordado por la Junta General, quedando la

diferencia lo que se denomina dividendo complementario.

La regulación legal

la tenemos en el artículo 277 de la ley

de sociedades de capital, que establece:

•

Los administradores

formularán un estado contable en el que se ponga de manifiesto que existe

liquidez suficiente para la distribución. Dicho estado se incluirá

posteriormente en la memoria.

•

La cantidad a

distribuir no podrá exceder de la cuantía de los resultados obtenidos desde el

fin del último ejercicio, deducidas las pérdidas procedentes de ejercicios

anteriores y las cantidades con las que deban dotarse las reservas obligatorias

por ley o por disposición estatutaria, así como la estimación del impuesto a

pagar sobre dichos resultados

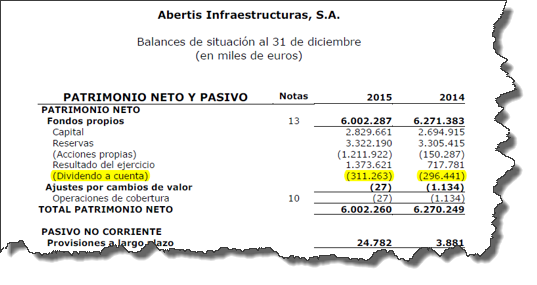

Podemos ver este

estado financiero en la memoria de la sociedad ABERTIS.

Observamos que específica

el beneficio obtenido hasta 30 de septiembre, fecha del reparto del dividendo a

cuenta. Esta cantidad se ve minorada por el importe de las reservas

obligatorias, y posteriormente, de tal forma que la cantidad propuesta como

dividendo es inferior al beneficio generado hasta ese momento. Además, señala

que la liquidez disponible (en ella se incluye no sólo el dinero en efectivo,

sino también las líneas de crédito) es superior al importe del dividendo que se

reparte.

Vamos a ver mediante

un ejemplo el impacto que tendría en el balance cada uno de las fases para el

pago de un dividendo a cuenta.

Ejemplo.

-

El dia 1 de enero

del año 1, constituimos una sociedad con un capital de 100.000 acciones de 1 € nominal.

-

El 30 de septiembre,

viendo que hay beneficios y liquidez suficiente, el consejo acuerda distribuir

un dividendo a cuenta de 0,03 € por acción.

-

El 1 de octubre, se

procede al pago del dividendo.

-

El 31 de diciembre

del año 1, el beneficio de la sociedad asciende a 20.000.ç

-

El 30 de junio del

año 2, la junta acuerda destinar a dividendos la cantidad de 15.000 € y el

resto a reservas.

-

Se paga un dividendo

complementario de 12.000 #.

Solución.

El 30 de septiembre,

la sociedad no ha calculado todavía el resultado del ejercicio, que se

realizará al final del año. Cuando se reparte un dividendo “a cuenta” del

resultado del año, esta cantidad repartida aparece como si ya hubiésemos

dispuesto de ese resultado, y por lo tanto, minora el importe del patrimonio

neto. Como el dividendo ha sido acordado en esta fecha, y no se pagará hasta el

próximo mes (de acuerdo con el acuerdo señalado en el enunciado), tendremos que

reconocer una deuda por el mismo.

Balance a 30 de septiembre, cuando se

acuerda el pago del dividendo a cuenta.

Activo

|

Importe

|

Patrimonio Neto y Pasivo

|

Importe

|

(…)

|

|

A)

PATRIMONIO NETO

Capital

social (100)

Dividendo

a cuenta

C)

PASIVO CORRIENTE

Dividendo

a pagar

(…)

|

97.000

100.000

-3.000

3.000

|

Cuando el 1 de

octubre se paga el dividendo a cuenta, desaparecerá la partida de dividendo a pagar que aparece en el

pasivo del balance. En este momento, el balance sería:

Activo

|

Importe

|

Patrimonio Neto y Pasivo

|

Importe

|

(…)

|

|

A)

PATRIMONIO NETO

Capital

social (100)

Dividendo

a cuenta

C)

PASIVO CORRIENTE

Dividendo

a pagar

(…)

|

97.000

100.000

-3.000

0

|

La deuda con los

accionistas es de cero, pero todavía tenemos la cuenta minoradora de

patrimonio.

A 31 de diciembre,

cuando ya hemos calculado el resultado del ejercicio que asciende a 20.000,

todavía seguimos teniendo todavía la cuenta compensadora hasta que no se

acuerde la aplicación del resultado. El resultado del ejercicio figurará en una

cuenta perteneciente al grupo resultado

pendiente de aplicación, y sólo estará en esta cuenta desde el 31 de

diciembre hasta la fecha de la Junta General en la que se acuerde la aplicación

del resultado.

El balance a 31 de

diciembre será:

Activo

|

Importe

|

Patrimonio Neto y Pasivo

|

Importe

|

(…)

|

|

A)

PATRIMONIO NETO

Capital

social (100)

Dividendo

a cuenta

Resultado

del ejercicio (129)

(…)

|

117.000.000

100.000

-3.000

20.000

|

El 30 de junio del

año 2, la junta acuerda pagar un dividendo de 15.000 €. Como ya hemos pagado

previamente la cantidad de 3.000 € “a cuenta”, ahora sólo tendremos que pagar

12.000 € de dividendo complementario. En

el balance sólo vemos .

Activo

|

Importe

|

Patrimonio Neto y Pasivo

|

Importe

|

(…)

|

|

A)

PATRIMONIO NETO

Capital

social (100)

Dividendo

a cuenta

Reservas

C)

PASIVO CORRIENTE

Dividendo

a pagar

(…)

|

97.000

100.000

0

5.000

12.000

12.000

|

Los asientos

contables serán:

El 30 de septiembre, por el

reparto del dividendo, creamos la cuenta Dividendo activo a cuenta (557) y

reconocemos una deuda por el mismo.

Por

el reparto del dividendo a cuenta

|

Debe

|

Haber

|

Dividendo activo a cuenta (557)

|

3.000

|

|

Dividendo

activo a pagar (526)

|

|

3.000

|

Por el pago del dividendo

Cuenta

|

Debe

|

Haber

|

Dividendo

activo a pagar (526)

|

3.000

|

|

Bancos

c/c (572)

|

|

3.000

|

Por el reparto del diviendo después de la junta general

Cuenta

|

Debe

|

Haber

|

Resultado

del ejercicio (129)

|

20.000

|

|

Dividendo activo a cuenta (557)

|

|

3.000

|

Dividendo

activo a pagar (526)

|

|

12.000

|

Reservas

voluntarias (113)

|

|

5.000

|

Tenemos que pagar un

dividendo de 15.000, pero como ya hemos pagado previamente 3.000, sólo tenemos

que desembolsar 12.000, que es el importe de la deuda reconocida